Loan to Value (LTV): La clave para entender tu financiación hipotecaria

Descubre como afecta el porcentaje de financiación en la compra de tu vivienda.

BLOGGRUPO HECOINMOBILIARIOINMAPIFINANCIACIÓN

Ángel Conejero Aguilar

11/13/20245 min read

Cuando estás en proceso de comprar una vivienda y necesitas solicitar una hipoteca, uno de los factores más importantes que tendrás que entender es el Loan to Value o LTV. Este término, utilizado por las entidades financieras, es un indicador clave que ayuda a determinar el riesgo de la operación para el prestamista y, en muchos casos, influye en las condiciones que te ofrecerán.

En este post, te explicamos qué es el Loan to Value, cómo se calcula, y cómo influye en la financiación de tu compra de vivienda.

¿Qué es el Loan to Value (LTV)?

El Loan to Value (LTV) se expresa como un porcentaje y muestra la cantidad de dinero que un banco o entidad financiera te presta en comparación con el valor de la propiedad que deseas adquirir.

En términos simples, el LTV es el porcentaje del precio de compra o del valor de tasación de la vivienda que el banco está dispuesto a financiar mediante un préstamo hipotecario. Cuanto mayor sea este porcentaje, más dinero te presta el banco en relación con el valor de la propiedad.

¿Cómo se calcula el Loan to Value (LTV)?

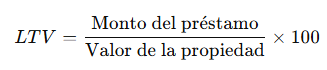

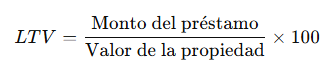

El cálculo del LTV es bastante sencillo. Para obtener este porcentaje, solo necesitas dividir el monto del préstamo que te va a conceder el banco entre el valor de la propiedad, y luego multiplicarlo por 100.

Ojo: en la mayoría de casos las entidades de crédito consideran el valor de tasación como valor de la propiedad, y no el valor de compra.

Fórmula:

Por ejemplo, si estás comprando una vivienda que tiene un valor de 150.000 € y el banco te concede un préstamo de 120.000 €, el cálculo sería:

En este caso, el LTV es del 80%, lo que significa que el banco financia el 80% del valor de la vivienda, y tú deberías cubrir el 20% restante con tus ahorros (normalmente como un pago inicial o entrada).

¿Cómo influye el LTV en tu hipoteca?

El Loan to Value tiene un impacto significativo en las condiciones de la hipoteca que te ofrezca la entidad financiera. A continuación, te explicamos cómo afecta:

Intereses más bajos: Cuanto menor sea el LTV, menor será el riesgo para el banco. Esto se traduce en que, generalmente, las entidades ofrecen tipos de interés más bajos a los prestatarios con un LTV bajo. Si el banco ve que aportas un mayor porcentaje del precio de la vivienda como pago inicial (es decir, que el LTV es más bajo), tiene mayor seguridad de que podrás hacer frente al pago de la hipoteca.

Mayor capacidad de endeudamiento: Si el LTV es más alto, significa que necesitarás un préstamo mayor, lo que podría significar un tipo de interés más alto y una mayor dificultad para conseguir la financiación. Además, algunos bancos imponen restricciones sobre el LTV máximo que pueden ofrecer.

Requisitos adicionales: En algunos casos, si el LTV es alto, es posible que te exijan seguros adicionales como el seguro de protección de pago de la hipoteca o el seguro de vida, lo cual incrementa el coste total de la operación.

Aprobación del préstamo: Las entidades financieras también suelen ser más estrictas a la hora de aprobar préstamos con un LTV elevado. Si no tienes una aportación significativa de tus ahorros (es decir, un pago inicial bajo), es posible que tu solicitud de hipoteca sea rechazada o que te ofrezcan condiciones menos favorables.

¿Cuál es el LTV máximo que se puede obtener?

Aunque varía de un banco a otro y según el tipo de préstamo, los LTV más comunes son los siguientes:

80% LTV: Es el LTV estándar en muchas hipotecas. El banco financia hasta el 80% del valor de la vivienda, y tú cubres el 20% restante con tu propio dinero. Es considerado un LTV equilibrado y se asocia a mejores condiciones de financiación.

90-95% LTV: Algunos bancos pueden ofrecer hasta un LTV del 90% o 95%, lo que significa que puedes financiar hasta el 90-95% del precio de la vivienda. Este tipo de hipoteca es útil para personas que tienen menos ahorros, pero implica mayores riesgos tanto para el banco como para el prestatario. Las condiciones suelen ser más estrictas y los intereses pueden ser más altos.

100% LTV: Aunque menos comunes, algunas entidades financieras pueden ofrecer hipotecas al 100% LTV, es decir, que financian la totalidad de la vivienda. Este tipo de préstamo es más difícil de obtener y suele estar sujeto a condiciones muy específicas, como un excelente historial crediticio y una capacidad de pago demostrada.

En todos estos casos, deberás hacer frente además a, aproximadamente, un 10% del valor de compra con fondos propios, en concepto de gastos de notaría, gestoría, Registro e Impuestos. Si quieres conocer más sobre estos gastos visita Gastos en la Compra y Venta de Propiedades en España: Lo que Debes Saber | Grupo Inmobiliario HECO

Consejos para mejorar tu LTV

Si estás buscando conseguir un LTV bajo y mejorar tus posibilidades de obtener una hipoteca con mejores condiciones, aquí te dejamos algunos consejos:

Ahorrar para un mayor pago inicial: Cuanto más dinero puedas aportar como entrada, menor será tu LTV, y en consecuencia, más atractivas serán las condiciones de la hipoteca.

Mejorar tu perfil crediticio: Mantener un buen historial crediticio y un ratio de endeudamiento bajo puede ayudarte a conseguir un LTV más favorable.

Investiga las ofertas de diferentes bancos: No todas las entidades ofrecen las mismas condiciones de financiación. Compara ofertas de distintos prestamistas para encontrar la que mejor se adapte a tus necesidades.

Conclusión

El Loan to Value (LTV) es un concepto crucial cuando se trata de solicitar una hipoteca para la compra de vivienda. Este porcentaje refleja cuánto dinero te presta el banco en comparación con el valor de la propiedad y tiene un impacto directo en las condiciones de financiación, como los intereses y los requisitos adicionales.

Asegúrate de entender bien el LTV que se ajusta a tu situación financiera y explora todas las opciones disponibles para conseguir la mejor hipoteca posible. Recuerda que un LTV más bajo no solo mejora tus posibilidades de obtener una hipoteca, sino que también puede significar condiciones más favorables a largo plazo.

¿Buscas hipoteca para comprar tu vivienda?

En Grupo Inmobiliario HECO trabajamos con entidades que ofrecen financiación a medida, con las mejores condiciones del mercado.

Grupo Inmobiliario Heco.

Especializados en búsqueda, creación, ejecución, financiación, comercialización, entrega y postventa de soluciones inmobiliarias.

© 2024. Todos los derechos reservados.

Paseo de la Castellana 194, 28.046 Madrid.

hola@grupoheco.es

606 57 29 92 · 675 95 51 55 · 603 10 22 97

Horario: Lunes a Viernes de 9:00 a 18:00